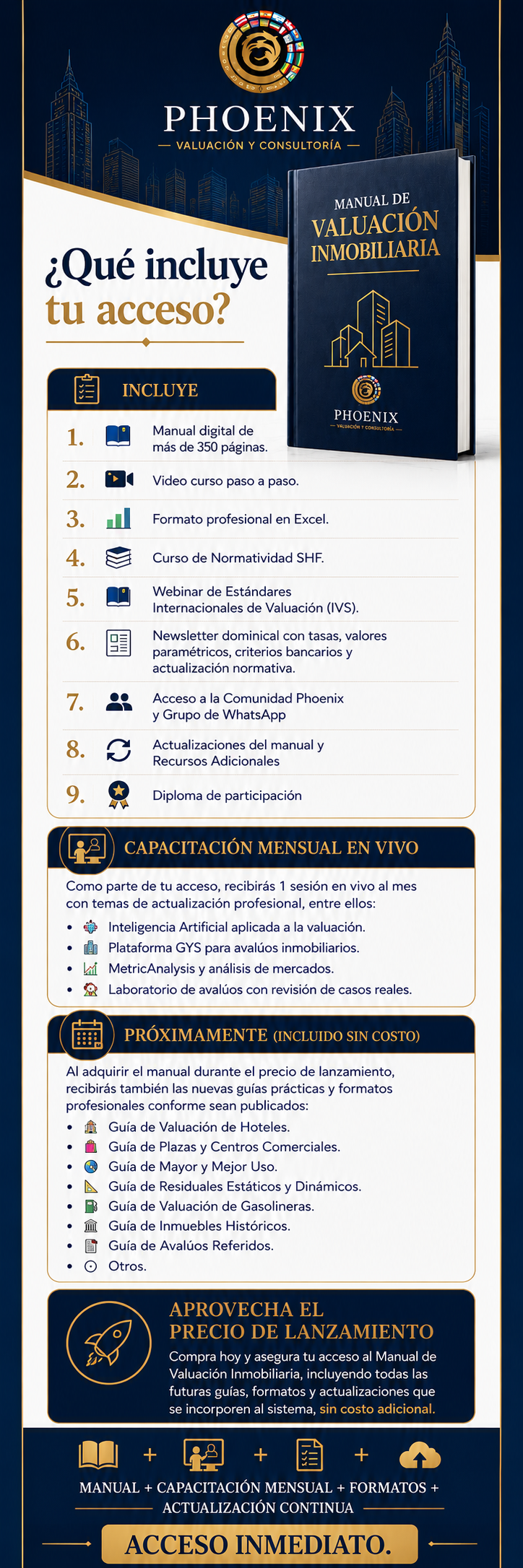

¿Avalúo de Mejoras o avalúo referido? Descarga documento

La valuación de bienes inmuebles es una práctica esencial en el sector inmobiliario y la administración de activos. No solo facilita transacciones como compras, ventas y arrendamientos, sino que también juega un papel crucial en la determinación de indemnizaciones y la gestión fiscal. En México, el Instituto de Administración y Avalúos de Bienes Nacionales (INDAABIN) ha desarrollado una metodología rigurosa para estimar el valor referido de los activos inmobiliarios, asegurando transparencia y precisión en estos procesos.

¿Qué es un avalúo de mejoras o referido en la valuación?

En el ámbito inmobiliario, un avalúo de mejoras o referido es un procedimiento técnico que se utiliza para estimar el valor de una propiedad en una fecha pasada, tomando como base una valuación realizada en el presente.

Este tipo de avalúo es comúnmente utilizado en situaciones donde el propietario de un inmueble ha realizado mejoras o ampliaciones a la propiedad, pero no cuenta con los comprobantes fiscales que respalden el costo de dichas mejoras.

El objetivo principal de un avalúo de mejoras o referido es demostrar el valor real de la propiedad, incluyendo el valor de las mejoras realizadas, para efectos fiscales o legales.

¿Cuándo se utiliza un avalúo de mejoras o referido?

Existen diversos casos en los que un avalúo de mejoras o referido puede ser necesario, entre los más comunes se encuentran:

- Declaración del Impuesto Sobre la Renta (ISR): Si el propietario vende una propiedad y ha realizado mejoras sin comprobantes fiscales, el avalúo de mejoras le permite demostrar el costo de las mismas para reducir la ganancia gravable y, por ende, el pago del ISR.

- Adquisición de inmuebles: En algunos casos, al adquirir una propiedad, el precio de venta puede ser superior al valor del terreno. Un avalúo de mejoras puede ayudar a determinar el valor de las construcciones existentes para justificar el precio de compra.

- Herencias y donaciones: Al realizar la distribución de bienes en herencias o donaciones, un avalúo de mejoras puede ser necesario para asignar un valor justo a cada propiedad, considerando las mejoras realizadas.

- Traspasos de propiedad: En caso de traspasos de inmuebles, un avalúo de mejoras puede ser útil para determinar el valor de la propiedad a efectos legales y fiscales.

Principios Fundamentales

La metodología del INDAABIN se basa en principios de calidad y certeza jurídica. Está diseñada para ser aplicada por valuadores profesionales en la evaluación de bienes nacionales y se utiliza en una amplia gama de actos jurídicos, incluidas adquisiciones, enajenaciones e indemnizaciones. El marco establece un procedimiento detallado que incluye definiciones clave, consideraciones previas, y una guía técnica estructurada en ocho pasos esenciales.

Aplicación

Según el artículo 3 del Reglamento del Código Fiscal de la Federación, esta metodología también se aplica de manera supletoria para estimar montos de indemnización cuando es necesario determinar el valor referido. Esto incluye el uso de mecanismos inversos previstos en legislaciones como la Ley del Impuesto Sobre la Renta, así como la aplicación de coeficientes de actualización especificados en la metodología .

¿Sabías que dentro de nuestra plataforma puedes aprender esta metodología 24/7?

Proceso Metodológico

El proceso metodológico propuesto por el INDAABIN se caracteriza por su rigurosidad y atención al detalle. Comienza con la preparación y el análisis preliminar del bien inmueble, seguido de la recopilación y el análisis de datos del mercado. Los valuadores luego aplican enfoques de valoración adecuados —como los enfoques de costo, ingresos y mercado— para llegar a una estimación de valor precisa.

Tablas de Referencia y Coeficientes

Una característica distintiva de la metodología INDAABIN es el uso de tablas de referencia y coeficientes de actualización. Estas herramientas permiten a los valuadores ajustar sus estimaciones para reflejar condiciones actuales del mercado y factores económicos. Las tablas de referencia proporcionan valores estándar para elementos comunes en la evaluación de bienes inmuebles, como costos de construcción, tasas de depreciación y rentas de mercado. Los coeficientes de actualización, por otro lado, permiten ajustar estos valores a lo largo del tiempo, asegurando que las evaluaciones sean relevantes y actuales.

Impacto y Aplicaciones

La adopción de esta metodología tiene un impacto significativo en el sector inmobiliario y la administración de bienes nacionales. Facilita la toma de decisiones informadas por parte de las autoridades y los inversores, mejora la transparencia en las transacciones inmobiliarias y contribuye a la estabilidad y confianza en el mercado. Además, al estandarizar el proceso de evaluación, la metodología ayuda a prevenir disputas y litigios relacionados con la valoración de propiedades.

Importancia del avalúo de mejoras o referido

Contar con un avalúo de mejoras o referido realizado por un valuador profesional certificado puede ser crucial en diversas situaciones inmobiliarias. Este tipo de avalúo permite:

- Justificar el valor real de la propiedad: Respaldar el valor de la propiedad ante las autoridades fiscales o legales, especialmente cuando existen mejoras sin comprobantes fiscales.

- Reducir el pago de impuestos: Disminuir la ganancia gravable del ISR al demostrar el costo de las mejoras en la declaración de impuestos.

- Facilitar la resolución de conflictos: Proporcionar evidencia objetiva en caso de disputas legales relacionadas con el valor de la propiedad.

- Tomar decisiones informadas: Ofrecer una base sólida para tomar decisiones acertadas en transacciones inmobiliarias, como herencias, donaciones o compraventas.

Conclusión

La metodología del INDAABIN para la evaluación de bienes inmuebles es un ejemplo destacado de cómo los principios de rigor, transparencia y adaptabilidad pueden ser incorporados en las prácticas de valoración. Al proporcionar un marco detallado y basado en evidencia, esta metodología asegura que las estimaciones de valor sean justas, precisas y acordes con las dinámicas del mercado. Su aplicación no solo beneficia a los profesionales y las partes interesadas en el sector inmobiliario, sino que también fortalece el marco legal y fiscal relacionado con la gestión de activos inmuebles en México.